Pour régler les prestations d’un auteur photographe Assujetti à l’AGESSA

suivez les étapes de cet article.

(Pour en savoir plus sur l’AGESSA et l’assujettissement…

Voir l’article: Qu’est-ce que l’AGESSA ?)

Sommaire

- Facture d’un Artiste Auteur

- En résumé:

- #1- Réception de la facture de l’auteur

- #2- Règlement des prestations dûes à l’Auteur

- #3 – Déclaration/Versement des prestations sociales à l’AGESSA

- #4 – Envoi du certificat de précompte à l’Auteur

- Note

- Explications concernant le statut d’Assujetti à l’AGESSA:

- Pour encore plus de détails, vous pouvez vous référer aux explications ci-dessous

Facture d’un Artiste Auteur

Je suis Photographe Artiste Auteur auprès de l’AGESSA,

(et non Auto-Entrepreneur auprès de la Chambre de Métiers et de l’Artisanat).

-> Cela signifie que je facture des droits de diffusion d’images, et non une prestation photographique horaire. Cette distinction entraine un devoir de l’entreprise diffuseuse des images, de s’enregistrer auprès de l’organisme de protection des droits d’auteurs et de recouvrement de leurs prestations sociales: l’AGESSA.

Pour en savoir encore plus vous pourrez lire l’explication en pied d’article…

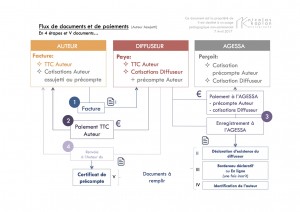

Voici un schéma du flux de documents et de paiements pour régler mes prestations.

Le client est considéré comme « Diffuseur »:

C’est complexe, mais pas compliqué !

_

- L’auteur envoie la facture au Diffuseur

-> Document I - Le diffuseur paie le TTC à l’auteur

- Le Diffuseur s’enregistre auprès de l’AGESSA et y verse les cotisations sociales de l’auteur

-> Documents II, III & IV - Le diffuseur renvoie à l’auteur un certificat de versement des cotisation « au précompte »

-> Document V

_

Voici les étapes un peu plus détaillées:

Les 3 étapes du règlement (après réception de la facture)

En résumé:

#1 – Réception de la facture de l’auteur

#2 – Payer l’Auteur

#3 – Payer l’AGESSA

#4 – Envoyer le certificat de paiement à l’Auteur

–

#1- Réception de la facture de l’auteur

L’auteur vous a envoyé sa facture avec une liasse de documents dont vous ne savez pas quoi faire…

- La Facture et le RIB de l’auteur

auquel verser le « TOTAL NET A PAYER A L’AUTEUR TTC » - La Déclaration d’existence du diffuseur pour vous enregistrer auprès de l’AGESSA*

- Le Bordereau déclaratif explicitant le détails du « TOTAL A VERSER A L’AGESSA »

- Le « Bordereau Auteur » permettant à l’AGESSA d’identifier l’auteur

- Le « Certificat de Précompte » à remettre à l’auteur

#2- Règlement des prestations dûes à l’Auteur

Vous pouvez effectuer un virement du montant TTC AUTEUR sur le compte correspondant au RIB de l’auteur.

(figure sur la facture fournies)

3.1 Déclaration en tant que Diffuseur auprès de l’AGESSA*

(si votre structure ni est pas encore inscrite)

! Toute entreprise diffusant l’œuvre d’un Artiste Auteur doit être inscrite en tant que Diffuseur auprès de l’AGESSA ! en savoir plus…

–

> Bordereau de déclaration d’existence *

(à renvoyer par La Poste avec les premiers papiers)

–

3.2. Règlement des prestations sociales dûes à l’AGESSA*

(précompte auteur + cotisations diffuseur)

! L’entreprise doit régler directement à l’AGESSA les prestations Sociales de l’Auteur et ses propres contributions !

en savoir plus…

–

Compte Diffuseur

(en ligne, si structure déjà enregistrée auprès de l’AGESSA)

– ou –

Bordereau Déclaratif

disponible dans la liasse pdf avec la facture

(voir les Modalités de règlement)

–

#4 – Envoi du certificat de précompte à l’Auteur

Une fois le versement des prestations sociales effectué auprès de l’AGESSA, l’entreprise doit en notifier l’Auteur via le certificat de précompte. Ce dernier lui permettra de faire valoir ses droits aux prestations sociales lorsqu’il sera assujetti (comme expliqué ici).

–

Le certificat de précompte est pré-rempli

et disponible dans la liasse pdf avec la facture.

Il doit être retourné à l’Auteur par e-mail ou par courrier.

–

Note

Vous pouvez vous demander ce qu’il se passe si vous ne suivez pas ces 3 points…

… et bien tout simplement je ne pourrais pas bénéficier de la couverture sociale à laquelle je peux prétendre.

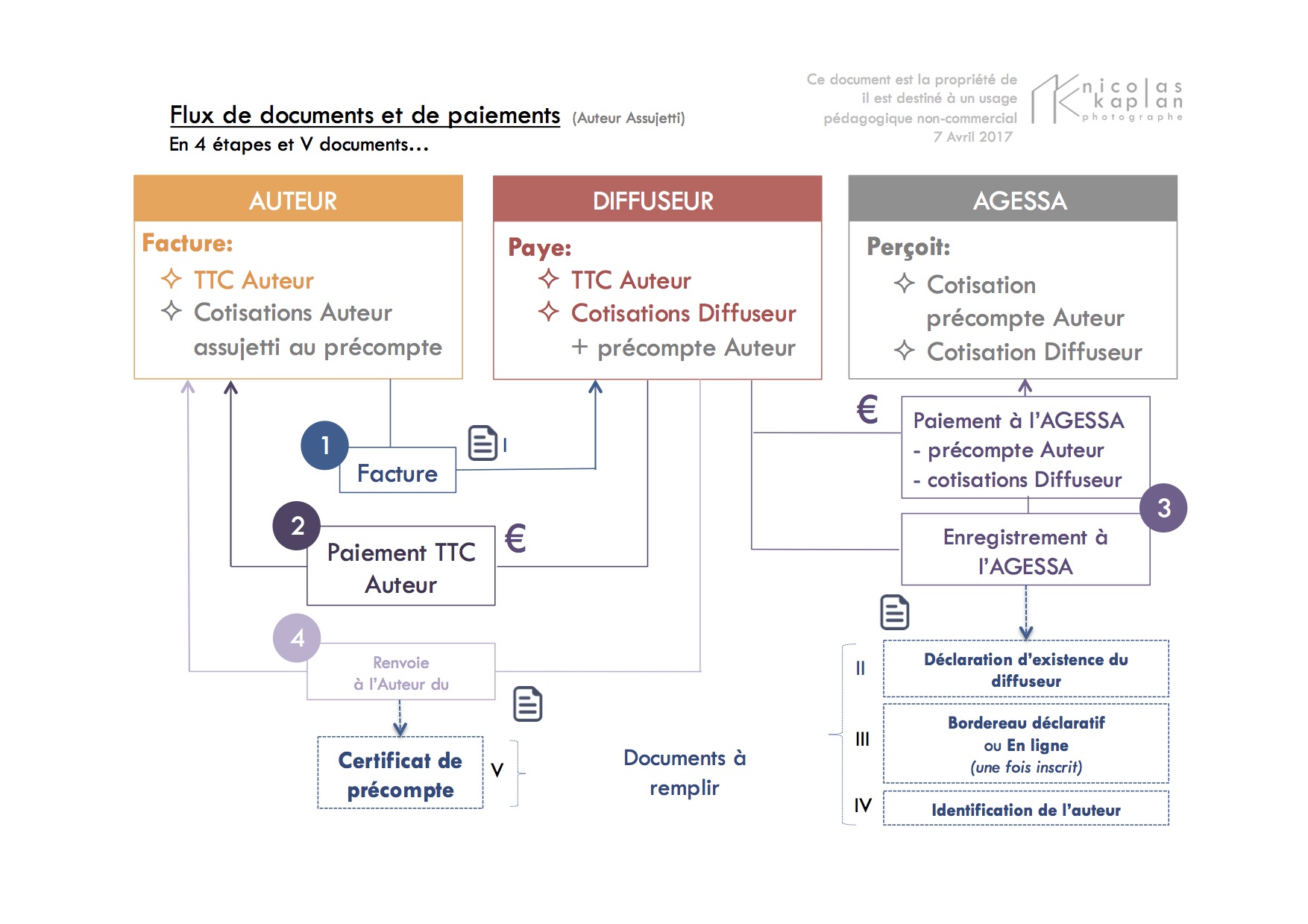

Vous pourrez noter que le montant des prestations sociales est compris dans le devis initial et vient en débit du TTC versé à l’auteur.

Total Diffuseur HT = Total Auteur HT + Total AGESSA – TVA = Montant du Devis

Explications concernant le statut d’Assujetti à l’AGESSA:

En tant qu’auteur Assujetti, l’entreprise cliente doit régler les prestations sociales de l’auteur directement à l’AGESSA au titre du précompte.

Lire l’article Qu’est-ce que l’AGESSA pour mieux comprendre ce fonctionnement

Ce précompte sera alors ajouté aux cotisation de l’auteur lors de son accès à l’affiliation auprès de l’organisme (soumis à un bénéfice annuel minimum de 9000€ environ) voir l’article cité ci-dessus.

L’auteur transmet donc à l’entreprise une Facture comportant

- un montant TTC à verser à l’Auteur,

- ainsi qu’un montant à verser directement à l’AGESSACe montant à verser directement à l’AGESSA comprend:

- les prestations sociales des auteurs

Maladie, CSG, CRDS, Contribution à la formation professionnelle, - les contributions du diffuseur

1% diffuseur, Contribution à la formation professionnelle

- les prestations sociales des auteurs

Du fait du statut d »Assujetti’ de l’Auteur, l’entreprise doit justifier de ce versement auprès de l’Auteur en lui remettant un Bordereau de justification du Pré-compte versé pour lui. Ce bordereau servira à l’Auteur pour se justifier des pré-comptes versés en son nom lors de sa période d’assujettissement. Cela lui permettra alors de jouir de la couverture sociale des Artistes Auteurs.

En effet, en tant qu’Assujetti l’Auteur reste pour le moment sous la couverture de son organisme de Sécurité Sociale précédent, en attendant l’Affiliation…:/

Pour encore plus de détails, vous pouvez vous référer aux explications ci-dessous

<0> < Statut Artiste Auteur ** – Assujetti au pré-compte – APE 90.03B>

Du fait de la production et vente d’une « oeuvre artistique » celle-ci est protégée par droits d’auteur (les droits concédés sont indiqués sur le devis/facture).

Ces droits sont référencés et garantis par l’AGESSA*.

En dessous d‘un CA annuel de l’Auteur de 9000€/an, le Diffuseur doit verser directement à l’AGESSA un pré-compte des cotisations de ce dernier et remettre à l’auteur un certificat de précompte (qui lui sera demandé lorsqu’il aura atteint ce CA minimum).

De plus, cet organisme collecte pour le compte de l’URSSAF les cotisations sociales des artistes. En dessous d‘un CA annuel de l’Auteur de 9000€, les Diffuseurs doivent verser directement à ce dernier un pré-compte des cotisations.

Le Diffuseur s’acquitte de 1% du montant HT des droits d’auteur.

<3> < Certificat de précompte >

—

Il permet de garantir les droits d’auteur, donne lieux à certaines diminutions de charges et taxes, et permet d’être reconnu par différents organismes.

En tant qu’artiste-auteur, il me permet également de facturer des vidéos, publications écrites et autres créations plastiques, ce que ne permet pas le statut d’ « Artisan photographe ».